Il mercato delle Opzioni

Caratteristiche delle Opzioni

[modifica]Fin ora abbiamo visto strumenti come forward e futures caratterizzati da un rischio simmetrico. Le Opzioni sono invece contratti non simmetrici, caratterizzati cioè da una scissione fra diritto ed obbligo. L'operatore che ha comprato il diritto (posizione lunga), nel momento della risoluzione dell'alea, avrà la possibilità di decidere, a seconda del risultato effettivamente verificatosi, se esercitare o meno questo diritto che si è riservato nel momento della sottoscrizione del contratto.

Le Opzioni principalmente scambiate sui mercati sono di due tipi:

- Call, che danno all'operatore che l'acquista il diritto, ma non l'obbligo, di comprare in futuro una certa quantità di sottostante ad un certo prezzo stabiliti al momento della stipula.

- Put, che danno all'operatore che l'acquista il diritto, ma non l'obbligo, di vendere in futuro una certa quantità di sottostante ad un certo prezzo stabiliti al momento della stipula.

Avere una posizione lunga su un contratto di Opzione, Call o Put, garantisce all'operatore di poter avere solamente guadagni senza il rischio di incorrere in perdite. Porsi in posizione corta nel medesimo contratto significa al contrario sottostare alla decisione altrui rischiando di incorrere in una perdita potenzialmente infinita.

-

Payoff di un'Opzione Call in posizione lunga

Payoff di un'Opzione Call in posizione lunga -

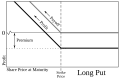

Payoff di un'Opzione Put in posizione lunga

Payoff di un'Opzione Put in posizione lunga -

Payoff di un'Opzione Call in posizione corta

Payoff di un'Opzione Call in posizione corta -

Payoff di un'Opzione Put in posizione corta

Payoff di un'Opzione Put in posizione corta

Sorge allora spontanea la domanda circa il costo richiesto dall'operatore che si pone in posizione corta per il trasferimento su di se del rischio che era in capo all'altro soggetto. Graficamente ed analiticamente l'insorgere di un premio per il rischio è legato alla natura discontinua della funzione che caratterizza il payoff di tali strumenti. Di fatto gli operatori, entrando in un contratto di opzione, si scambiano rischio in ragione di un premio di una certa entità. Una parte rilevante del corso ruoterà intorno all'identificazione e definizione di una modellistica adatta a determinare questi premi per il rischio.

Due strategie equivalenti consistono nel comprare un sottostante a termine o comprare contemporaneamente una Call ed una Put scritte su quel sottostante. Le Opzioni permettono però di essere combinate anche in modo più complesso per ottenere payoff che altrimenti non esisterebbero e sono pertanto la base dei titoli strutturati.

Bisogna inoltre distinguere fra

- Opzioni europee, esercitabili solo a scadenza

- Opzioni americane, esercitabili anche prima della scadenza

Tipicamente le Opzioni sono impiegate a fini di copertura o speculativi per seguire una direzione del mercato prendendo posizione in maniera rapida, flessibile e di dimensioni importanti: la leva finanziaria offerta da questi strumenti è infatti molto elevata ed è pertanto sempre da tenere in considerazione come i rischi legati a questo tipo di operazioni non si limitino agli operatori che li hanno sottoscritti, ma si estendano e propaghino ben oltre, con rischi sistemici che vanno a coinvolgere soggetti spesso ignari e impreparati a difendersi da essi.